- Alte landesschule lehrer

- Franckeplatz halle saale

- Kaninchen zum weiterfüttern

- Was fressen griechische schildkröten

- Antikes griechenland klasse 5

- Ipad vergrößerung ausschalten

- Wohnung kaufen altensteig

- Haus kaufen in remagen

- Kaffeevollautomat mit zwei mahlwerken

- Mathe lernen 7 klasse hauptschule

- Rhabarberkompott mit apfel

- Profilzylinder mit bohr und ziehschutz

- Wann ist kommunion 2019

- Merz spezial creme erfahrung

- Externe Festplatte Auf Rechnung Bestellen

- Sitemap

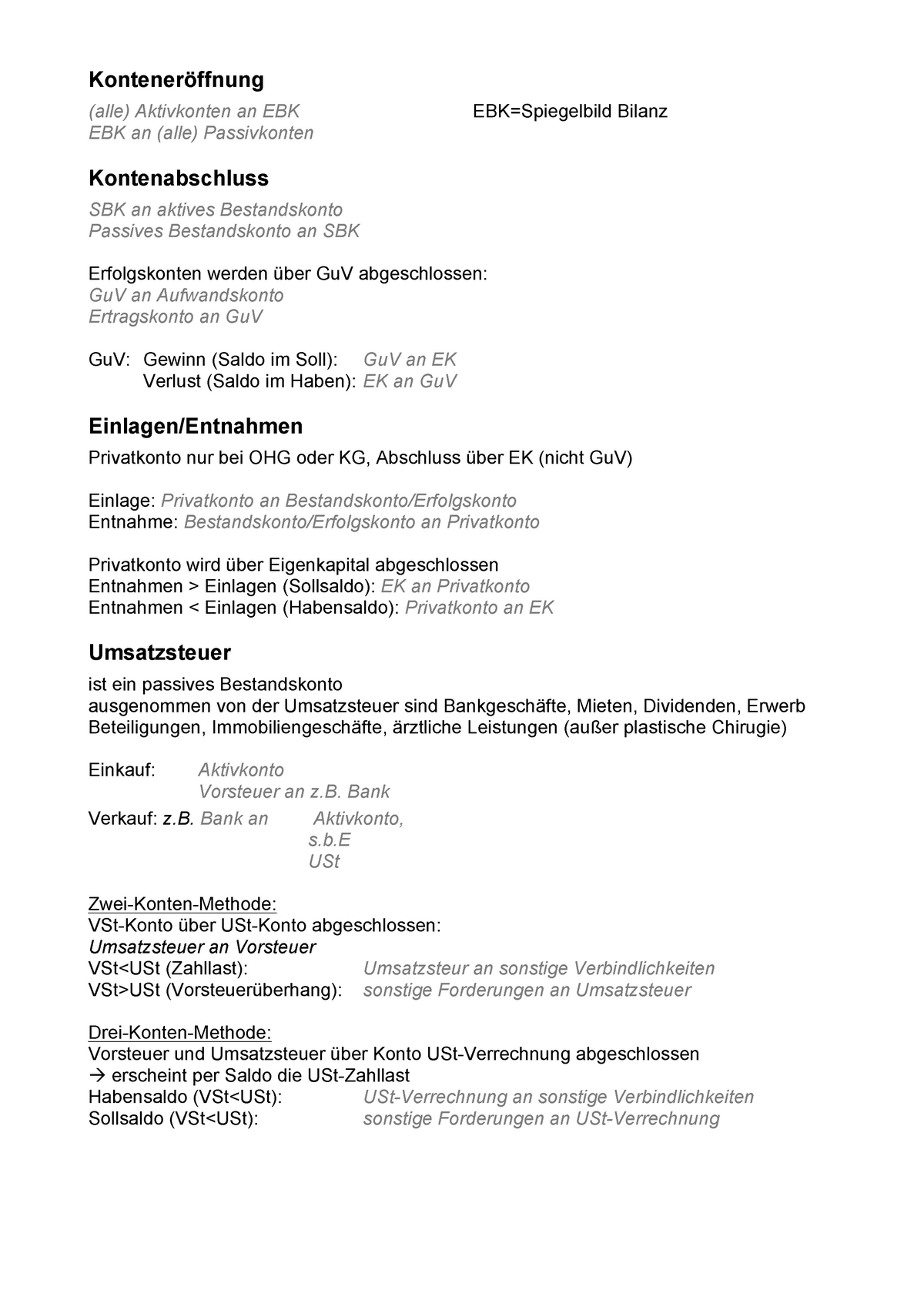

Iab Auflösen Buchen Skr 03

Folgende Faktoren sind zu berücksichtigen: Höhe des Investitionsabzugsbetrags: bis 2019 maximal 40% und ab 2020 maximal 50% der voraussichtlichen Anschaffungs- oder Herstellungskosten Höchstgrenze für die Summe aller Investitionsabzugsbeträge: 200. 000 EUR Benennung: Die begünstigten Investitionen müssen nicht in ihrer Funktion gegenüber dem Finanzamt benannt werden. Eine Zusammenstellung für das Finanzamt ist also nicht erforderlich. betriebliche Nutzung: Diese muss voraussichtlich (fast) ausschließlich betrieblich sein. Prognose: Der Firmenwagen des Unternehmers/Freiberuflers, darf nicht zu mehr als 10% privat genutzt werden. 4 Wer den Investitionsabzugsbetrag beanspruchen kann 4. 1 Regelung bis einschließlich 2019 Land- und Forstwirte, Gewerbetreibende und Freiberufler können für ihre aktiven Unternehmen einen Investitionsabzugsbetrag beanspruchen, wenn sie im Jahr der Inanspruchnahme die folgenden Größenordnungen nicht überschreiten: Einnahmen-Überschussrechnung: Gewinn vor Abzug des Investitionsabzugsbetrags darf nicht höher sein als 100.

- Wie Sie den Investitionsabzugsbetrag auflösen - wirtschaftswissen.de

- Investitionsabzugsbetrag - Auflösung

- Investitionsabzugsbetrag buchen: Wie geht das?

- English

- Investitionsabzugsbetrag ab 2020: Voraussetzungen, Bildung und Auflösung | Haufe Finance Office Premium | Finance | Haufe

- Investitionsabzugsbetrag - Buchen

Wie Sie den Investitionsabzugsbetrag auflösen - wirtschaftswissen.de

Shop Akademie Service & Support Der gewinnmindernde Investitionsabzugsbetrag muss später wieder aufgelöst werden. Es gibt 4 Varianten, die sich steuerlich unterschiedlich auswirken. Der Investitionsabzugsbetrag wird in dem Jahr aufgelöst, in dem das begünstigte Wirtschaftsgut angeschafft oder hergestellt worden ist (der Gewinn kann gleichzeitig gemindert werden, indem der Investitionsabzugsbetrag von den Anschaffungs- oder Herstellungskosten abgezogen wird, sodass dadurch die Abschreibung und ggf. die Sonderabschreibung geringer ausfällt), muss im Ursprungsjahr rückgängig gemacht werden, soweit der Investitionsabzugsbetrag höher ist als 40% der Anschaffungs- oder Herstellungskosten und eine Teilübertragung auf eine andere Investition nicht möglich ist, kann ohne Investition freiwillig vor Ablauf von 3 Jahren im Ursprungsjahr aufgelöst werden muss ohne Investition spätestens nach Ablauf von 3 Jahren im Ursprungsjahr aufgelöst werden. Wird der Investitionsabzugsbetrag im Ursprungsjahr aufgelöst, ergeben sich Nachzahlungen, die verzinst werden müssen.

Investitionsabzugsbetrag - Auflösung

Investitionsabzugsbetrag buchen: Wie geht das?

000 Euro an Konto 9971: Investitionsabzugsbetrag § 7g Abs. 000 Euro Es wird in diesem Beispiel zwar gebucht. Doch der Investitionsabzugsbetrag wirkt sich nicht auf die Höhe des Steuerbilanzgewinns aus, weil die Buchung erfolgsneutral ist. Erst im zweiten Schritt wird der Steuerbilanzgewinn um den Investitionsabzugsbetrag – außerbilanzmäßig gemindert. Zwar heißt es "Investitionsabzugsbetrag buchen", doch die steuerliche Auswirkung des Investitionsabzugsbetrags spielt sich stets außerhalb der Buchhaltung ab. Wie sie den IAB außerbilanzmäßig auflösen, können Sie dem Beitrag "Investitionsabzugsbetrag auflösen: Wahlrechte nutzen" entnehmen.

English

Darüber hinaus muss er sich um ein neues Wirtschaftsgut handeln. Beispiel zur Ansparabschreibung Ein Existenzgründer hat die Absicht im zweiten Jahr nach seiner Existenzgründung einen neuen Kopierer zu kaufen. Um die Ansparabschreibung nutzen zu können, bildet der Existenzgründer eine Rücklage in Höhe von 40% der Anschaffungskosten des Gerätes. Er lässt sich von einem Händler einen Kostenvoranschlag für das Gerät erstellen und nimmt diese Anschaffungskosten als Grundlage für seine Berechnung. Von den 2. 500 € veranschlagten Kosten berücksichtigt der Existenzgründer bei seiner Gewinnermittlung 40% (1. 000 EUR), welche er gewinnmindernd erfasst. Er erstellt eine Übersicht, in welcher er die genaue Bezeichnung des Gerätes, die eventuellen Anschaffungskosten sowie den eventuellen Anschaffungszeitpunkt aufführt. Dieser soll bereits im nächsten Jahr liegen. Der Unternehmer erwirbt dann auch wie geplant den Kopierer für 2. 500 EUR. Zu diesem Zeitpunkt löst er die gebildete Rücklage in Höhe von 1.

Investitionsabzugsbetrag ab 2020: Voraussetzungen, Bildung und Auflösung | Haufe Finance Office Premium | Finance | Haufe

Investitionsabzugsbetrag - Buchen

- An- und Verkauf in Kleve Niederrhein ⇒ in Das Örtliche

- Msc europe gmbh buchenau

- Iab auflösen buchen skr 03 de

- Investitionsabzugsbetrag bis 2019: Voraussetzungen, Bild ... / 4.2.1 Bildung im Gesamthandsvermögen, Übertragung ins Sonderbetriebsvermögen | Haufe Finance Office Premium | Finance | Haufe

- Jahresabschluss, Investitionsabzugsbetrag Gestaltung | Haufe Finance Office Premium | Finance | Haufe

- Iab auflösen buchen skr 03 youtube

- Investitionsabzugsbetrag - Buchen

- Iab auflösen buchen skr 03 2020

- Englisch übungen klasse 4 berufe

- Iab auflösen buchen skr 03 watch

Die gewinnerhöhende Hinzurechnung eines Investitionsabzugsbetrags nach der Betriebseröffnung unterliegt jedoch der Gewerbesteuer. Im Hinblick auf den Sinn und Zweck des § 7g EStG wird zur Vermeidung von Härten die gewinnerhöhende Hinzurechnung eines Investitionsabzugsbetrags auf Antrag aus Billigkeitsgründen nach § 163 AO nicht in den Gewerbeertrag einbezogen, soweit die Inanspruchnahme des Investitionsabzugsbetrags den Gewerbeertrag nicht gemindert hat. Top Investitionsabzugsbetrag Rechtsgrundlagen zum Thema: Investitionsabzugsbetrag EStG EStG § 13a Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen EStR EStR R 34b. 3 Ermittlung der Einkünfte aus außerordentlichen Holznutzungen EStH 7g

Der Investitionsabzugsbetrag wird gewinnerhöhend hinzugerechnet. 73-75 / 180-182 + 40. 000 Kürzung der Bemessungsgrundlage in Höhe des Investitionsabzugsbetrags. 32 / 138 Lineare Abschreibung § 7 (1) EStG bei Nutzungsdauer 10 Jahre 30 / 130 – 6. 000 Sonderabschreibung § 7g (5) EStG 31 / 134 – 12. 000 Bildung des Investitionsabzugsbetrags Beispiel: Im Jahr 2016 erfolgt die Bildung des Investitionsabzugsbetrags (40% von 100. 000 EUR). Öffnen Sie das Menü 'Berichte – Auswertung – Einnahmen-Überschuss'. Markieren Sie das Formular 'Anlage EÜR, SZE'. Klicken Sie auf 'Manuelle Werte'. Öffnen Sie den Bereich 'Investitionsabzugsbeträge'. Erfassen Sie den Betrag im Feld 'Eingabewert'. © Haufe Lexware® GmbH Co. KG SF04003 Schließen Sie den Assistenten. Die Summe der Investitionsabzugsbeträge wird in die Anlage EÜR in die Zeile 77 übernommen und gewinnmindernd abgezogen. Kauf des Wirtschaftsgutes Beispiel: Im Jahr 2017 erfolgt der Kauf eines LKWs in Höhe von 100. 000 EUR. Erfassen Sie den Betrag unter 'Hinzurechnung für die in 2016 gebildeten IAB (Investitionsabzugsbeträge)'.